결국 AI 시대의 부는 실리콘(반도체)을 지배하는 자에게 흐른다.

1. 엔비디아 ‘독점’의 균열과 빅테크의 자본 반란

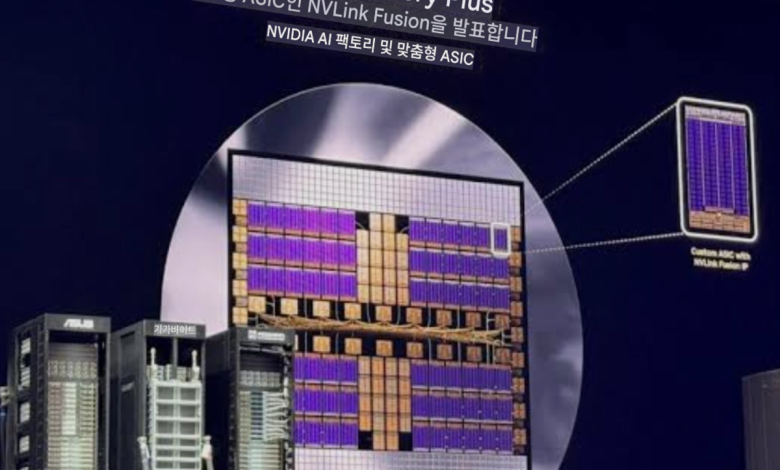

2026년 가상자산과 하이테크 시장을 관통하는 가장 거대한 줄기는 엔비디아(Nvidia)의 독점 체제에 대항하는 빅테크들의 ‘하드웨어 독립 전쟁’이다. 구글, 아마존, 마이크로소프트, 애플 등 글로벌 거인들은 더 이상 엔비디아의 고가 정책과 불안정한 공급망에 운명을 맡기지 않는다. 이들은 각자의 서비스에 특화된 ‘커스텀 AI 칩(ASIC)’ 개발에 수십조 원을 쏟아붓고 있다. 이는 비용 절감을 넘어, 자사 소프트웨어의 효율을 극대화해 시장 지배력을 공고히 하려는 전략적 포석이다.

2. 커스텀 칩: 왜 수익률의 핵심인가?

시장은 이제 단순한 ‘성능’이 아닌 ‘전성비(전력 대비 성능)’와 ‘최적화’에 주목한다. 엔비디아의 범용 GPU는 강력하지만, 특정 AI 모델을 돌리기에는 전력 소모가 크고 비효율적이다.

- 수익성 개선: 구글의 TPU나 마이크로소프트의 마이아(Maia) 칩은 클라우드 운영 비용을 획기적으로 낮춰 영업이익률을 직접적으로 끌어올린다.

- 기술적 해자(Moat): 자체 칩을 보유한 기업은 하드웨어와 소프트웨어를 수직 계열화하여 경쟁사가 흉내 낼 수 없는 독보적인 AI 서비스를 제공한다. 투자자들은 이제 GPU 보유 대수가 아닌, ‘자체 칩 설계 능력’을 기업 가치 평가의 핵심 지표로 삼기 시작했다.

3. 지정학적 리스크와 자산의 안전성

반도체 전쟁은 필연적으로 지정학적 긴장을 동반한다. 설계는 미국에서 하더라도 생산은 여전히 대만(TSMC)에 집중되어 있기 때문이다. 미 정부의 반도체법(CHIPS Act)은 결국 이 ‘생산 리스크’를 미국 본토로 옮겨오려는 시도이다. 하이테크 금융 시장에서 반도체 공급망은 이제 금이나 달러만큼이나 중요한 경제 지표가 되었다. 공급망에 차질이 생기면 디지털 자산의 채굴 효율은 급감하고, 클라우드 기반의 모든 리얼티(Realty) 비즈니스는 멈춰 선다.

4. ‘AI Skills’의 시장 가치 재정의

이러한 하드웨어의 변화는 노동 시장에도 지각변동을 일으킨다. 단순히 프롬프트를 잘 입력하는 수준의 AI 기술은 더 이상 고수익을 보장하지 않는다. 이제 시장이 원하는 **’AI Skills’**는 특정 하드웨어 가속기(NPU, TPU 등)에 맞춰 모델을 최적화하고, 칩의 아키텍처를 이해하여 연산 비용을 최소화하는 하이엔드 역량이다. 이러한 기술을 보유한 인재와 기업에 자본이 집중되는 것은 당연한 수순이다.

5. 결론: 실리콘에 새겨진 부의 지도

결국 AI 시대의 부는 실리콘(반도체)을 지배하는 자에게 흐른다. 커스텀 칩 전쟁은 향후 10년간 글로벌 금융 지도를 다시 그릴 것이다. 투자자와 전문가들은 엔비디아의 주가 너머에 있는 ‘자체 반도체 생태계’의 확장성을 읽어내야 한다. 기술은 곧 권력이며, 그 권력은 이제 칩의 회로 위에 새겨지고 있다.

Socko/Ghost